前回に引き続き、今回も平成29年12月1日に国税庁HPにより公開されたビットコイン等の仮想通貨に関するFAQの解説をお届けしたいと思います。

国税庁による「FAQ」おさらい

平成29年12月1日、国税庁はビットコイン等の仮想通貨による運用益などを確定申告する際の計算方法や注意点をHPで公開しています。(国税庁HPより個人課税課情報 第4号 仮想通貨に関する所得の計算方法等について(情報))

まず冒頭に

ビットコインをはじめとする仮想通貨を売却又は使用することにより生じる利益については、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分され、所得税の確定申告が必要となります。この情報(FAQ)は、確定申告の対象となる仮想通貨の損益やその具体的な計算方法等について、取りまとめたものです。

(注1)この情報は、平成29年12月1日現在の法令・通達等に基づいて作成しています。この情報で使用している事例(取引金額や取引相場を含む)は、架空のものですが、事例に応じた適正な価額による一般的な取引を前提に記載しています。

(注2)例えば、年末調整済みの給与所得を有する方で、仮想通貨の売却又は使用による所得が20万円以下の方については、その他に所得がない場合、確定申告は不要です。確定申告が必要となる場合については、 http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2016/a/01/1_06.htm をご覧ください。

いう前提文が記載されていますが、当記事では同じ条件の基での計算方法や注意点の解説しております。

さてFAQには以下の9つの項目について計算方法を示しています。

- 仮想通貨の売却

- 仮想通貨での商品の購入

- 仮想通貨と仮想通貨の交換

- 仮想通貨の取得価額

- 仮想通貨の分裂(分岐)

- 仮想通貨に関する所得の所得区分

- 損失の取扱い

- 仮想通貨の証拠金取引

- 仮想通貨のマイニング等

後半の記事では❺以降の仮想通貨の取引における注意点をメインに解説していきたいと思います。

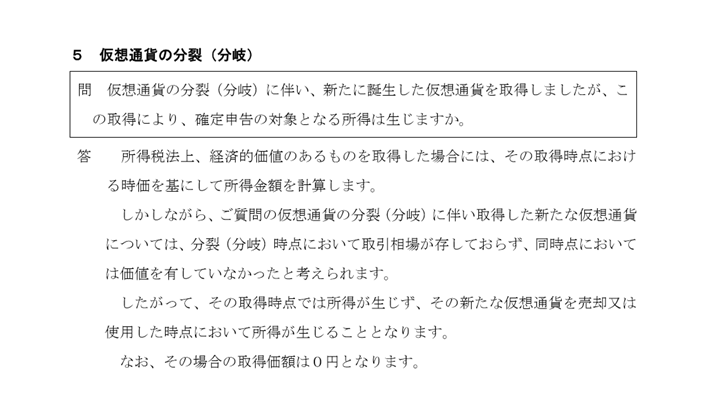

❺ 仮想通貨の分裂(分岐)

仮想通貨の分岐というのは、少し聞きなれないことばですが、具体的に言うと、ビットコインからビットコインキャッシュやビットコインゴールドが生まれたことなどを指しています。国税庁の回答としては、所得税法上、経済的価値があるものを取得したような場合(ここでは他の仮想通貨などを購入したような場合)においては前回解説の❸のような計算方法を用いて取得価額を計算し、利益(所得金額)の計算を行いますが、分岐により新しい仮想通貨が生まれたような場合には、その取得時点においては経済的価値がなかったもの、つまり0円を取得価額として考えるということを示しています。そしてその新たな仮想通貨を売却または使用した時点で所得を計算することとしています。したがって、分岐により新たな仮想通貨を入手し、それを売却または使用したら、その金額すべてが利益(所得金額)になってしまうのです。

仮想通貨の分岐というのは、少し聞きなれないことばですが、具体的に言うと、ビットコインからビットコインキャッシュやビットコインゴールドが生まれたことなどを指しています。国税庁の回答としては、所得税法上、経済的価値があるものを取得したような場合(ここでは他の仮想通貨などを購入したような場合)においては前回解説の❸のような計算方法を用いて取得価額を計算し、利益(所得金額)の計算を行いますが、分岐により新しい仮想通貨が生まれたような場合には、その取得時点においては経済的価値がなかったもの、つまり0円を取得価額として考えるということを示しています。そしてその新たな仮想通貨を売却または使用した時点で所得を計算することとしています。したがって、分岐により新たな仮想通貨を入手し、それを売却または使用したら、その金額すべてが利益(所得金額)になってしまうのです。

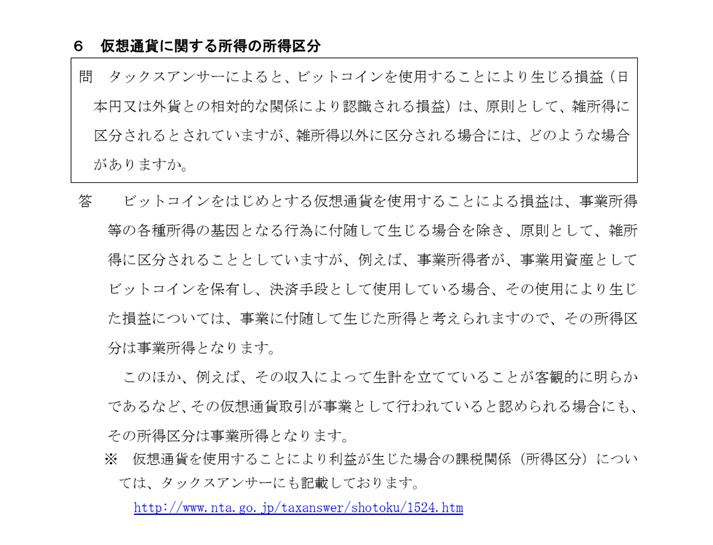

❻ 仮想通貨に関する所得の区分

平成29年9月6日公表のタックスアンサーにより、仮想通貨に関する所得(利益)は雑所得とするとの指針が打ち出されましたが、雑所得以外の所得に区分されるのはどのような場合なのでしょうか。

国税庁の回答では、事業所得者が事業用資産としてビットコインを所有し、決算手段として用いている場合や、その収入により生計を立てていることが客観的に明らかな場合など事業として行われていると認められる場合には事業所得になるとしています。この回答によると一般的に副収入として、ビットコインを運用目的に所有しているような場合には雑所得として申告することを大前提としていると考えられますね。またビットコインでの運用により生計を立てている場合というのも一応は認められるようですので、ケースバイケースなのでしょうが、給与所得がある方については、雑所得で申告と考えておいてよいと思います。

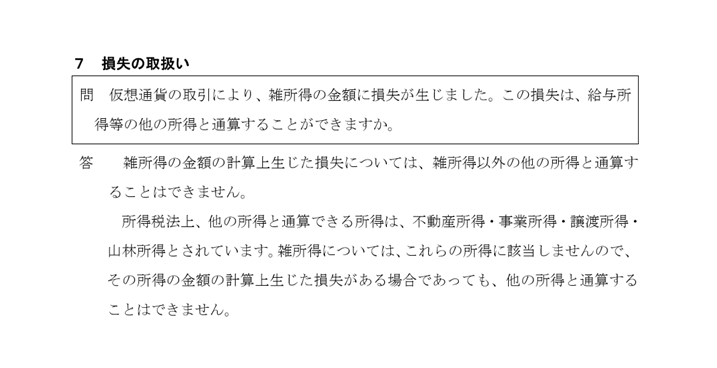

❼ 損失の取扱い

次にビットコイン等の取引による損失の取扱いについてです。これはちょっと辛いところですが、ビットコイン等の仮想通貨で、損失を生じてしまった場合にも、他の所得から損失分を減らすことはできない、ということです。元々、所得税法上、他の所得と通算(つまり損失分を減らすこと)ができる所得は、不動産所得・事業所得・譲渡所得・山林所得と定められていますので、仕方のないことかもしれません。

次にビットコイン等の取引による損失の取扱いについてです。これはちょっと辛いところですが、ビットコイン等の仮想通貨で、損失を生じてしまった場合にも、他の所得から損失分を減らすことはできない、ということです。元々、所得税法上、他の所得と通算(つまり損失分を減らすこと)ができる所得は、不動産所得・事業所得・譲渡所得・山林所得と定められていますので、仕方のないことかもしれません。

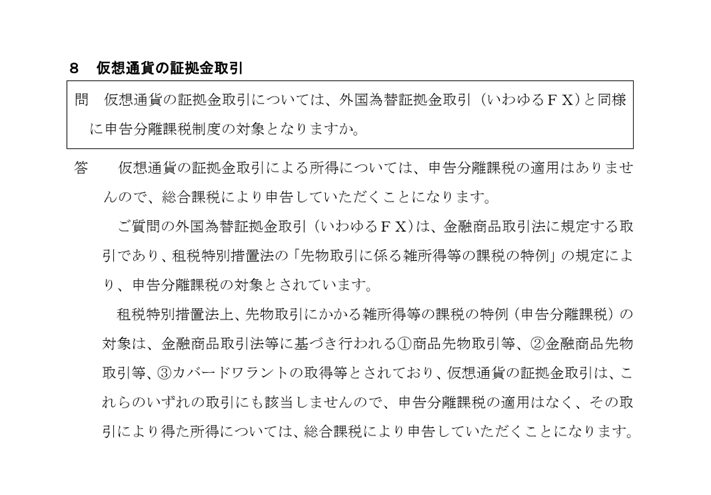

❽ 仮想通貨の証拠金取引

仮想通貨の証拠金取引とはビットコインFXとも呼ばれていますが、ビットコインの現物の受け渡しのない取引のことです。外国為替証拠金取引(FX)は申告分離課税とされており、その利益に関わらず一律20.315%の税率がかかります。しかし、仮想通貨の証拠金取引(ビットコインFX)に関しては、外国為替証拠金取引(FX)や商品先物取引と混同されることが多いようですが、税法上は「別物」の取扱いとされています。つまり、あくまでもビットコインFXも通常の現物受け渡しのあるビットコインの利益と同様に雑所得として申告する必要があります。

仮想通貨の証拠金取引とはビットコインFXとも呼ばれていますが、ビットコインの現物の受け渡しのない取引のことです。外国為替証拠金取引(FX)は申告分離課税とされており、その利益に関わらず一律20.315%の税率がかかります。しかし、仮想通貨の証拠金取引(ビットコインFX)に関しては、外国為替証拠金取引(FX)や商品先物取引と混同されることが多いようですが、税法上は「別物」の取扱いとされています。つまり、あくまでもビットコインFXも通常の現物受け渡しのあるビットコインの利益と同様に雑所得として申告する必要があります。

❾ 仮想通貨のマイニング等

ビットコインのマイニングとは、ビットコインの計算作業などの貢献に対し、その報酬としてビットコインを新規発行し支払う行為のこと。(以下参考:ビットフライヤーHPより)

ビットコインのマイニングとは、ビットコインの計算作業などの貢献に対し、その報酬としてビットコインを新規発行し支払う行為のこと。(以下参考:ビットフライヤーHPより)

この報酬して支払われたビットコインが事業所得となるのか雑所得となるのかは、ケースバイケースの判断になると思いますが(継続性があるか、職業として認めれるか等)報酬として支払われたビットコインについての所得の計算には、このマイニングにかかる費用を必要経費として計算して構いません。なお報酬として支払われたビットコインの取得価額は、マイニング等によりビットコインを取得した時点での時価額で計算します。

雑所得(利益)が20万円以下でも確定申告は必要?

ビットコインに関する取引で20万円以下であれば、確定申告が不要というのは、あくまでも給与所得のある人(いわゆるサラリーマン)で年末調整を済ませている場合についてのみです。この場合も、20万円までは非課税というわけではなく、少額だからあえて申告をしなくてもいいですよ、という意味合いです。ただし、年末調整をした給与所得者でも「医療費控除を受ける」「住宅ローン控除の初年度の申告をする」など確定申告を行う場合には、例え少額であっても、ビットコインの雑所得についての申告を行わなくてはいけません。またそもそも確定申告を行わなくてはいけない人に関しては、ビットコインの雑所得についての申告も併せて行わなくてはいけませんのでご注意ください。(国税庁HPより 確定申告が必要な方 )

まとめ

いかがでしたか?ビットコインの高騰により、おそらく多くの方が今回の確定申告で初めてビットコインの運用による利益についての申告を行うのではないでしょうか。申告の必要があるのかどうか、よく確認の上、正しい申告を行いましょう。

当記事が素敵なヒントになれば幸いです。