前回の記事でもお伝えした平成29年度補正予算小規模事業者持続化補助金の公募が、平成30年3月9日より開始になりました。

今回は、平成29年度補正予算小規模事業者持続化補助金の公募内容を確認していきたいと思います。

参考:日本商工会議所 平成29年度補正予算 小規模事業者持続化補助金

補助額・補助率

補助率

補助対象経費の2/3以内

補助額

補助上限額 50万円

補助率が2/3ですので、75万円以上の補助対象となる事業費に対し、50万円が補助されます。75万円未満の場合は、その2/3の金額が補助されます。

ただし、(1)次の①から③のいずれかに該当する場合には補助の上限額が100万円となります。

①従業員の賃金を引き上げる取組

②買物弱者対策に取り組む事業

③海外展開

この場合、150万円以上の補助対象となる事業費に対し、100万円が補助されます。150万円未満の場合は、その2/3の金額が補助されます。

また(2)複数の小規模事業者が連携して取り組む共同事業の場合は、補助上限額が「1事業者あたりの補助上限額」×連携小規模事業者数の金額となります。(ただし、500万円を上限とします。)

(3)上記(1)と(2)の併用は可能です。その場合でも、補助上限額は500万円を上限とします。

補助金の対象者

平成29年度補正予算小規模事業者持続化補助金の対象者は以下の通りです。

| 業種 | 常時使用する従業員の数 |

| 卸売業・小売業 | 5人以下 |

| サービス業(宿泊業・娯楽業以外) | 5人以下 |

| サービス業のうち宿泊業・娯楽業 | 20人以下 |

| 製造業その他 | 20人以下 |

| 補助の対象となる事業者 | 補助の対象とならない事業者 |

| ・会社および会社に準ずる営利法人 株式会社 合名会社 合資会社 合同会社 特例有限会社 企業組合 協業組合 ・個人事業主 |

・医師 ・歯科医師 ・助産師 ・組合(企業組合・協業組合を除く) ・一般社団法人、公益社団法人 ・一般財団法人、公益財団法人 ・医療法人 ・宗教法人 ・NPO法人 ・学校法人 ・農事組合法人 ・社会福祉法人 ・申請時点で事業を行っていない創業予定者 ・任意団体 等 |

上記のような業種を営む会社および会社に準ずる営利法人や個人事業主は補助の対象となりますが、一般社団法人、公益社団法人、一般財団法人、公益財団法人、医療法人、宗教法人、NPO法人などは補助の対象となりません。また、「申請時点で事業を行っていない創業予定者」も対象となりませんので、注意が必要です。

補助の対象となる事業

平成29年度補正予算小規模事業者持続化の対象となるのは、

策定した「経営計画」に基づき、商工会議所の支援を受けながら実施する地道な販路開拓等のための取組であること。

あるいは、販路開拓等の取組とあわせて行う業務効率化(生産性向上)のための取組であること。

とされてします。

(1)地道な販路開拓等の取組の事例

では地道な販路開拓等の取組にはどのようなものがあるのでしょうか。具体的には

・新商品を陳列するための棚の購入

・新たな販促用チラシの作成、送付

・新たな販促用PR(マスコミ媒体での広告、ウェブサイトでの広告)

・新たな販促品の調達、配布

・ネット販売システムの構築

・国内外の展示会、見本市への出展、商談会への参加

・新商品の開発

・新商品の開発にあたって必要な図書の購入

・新たな販促用チラシのポスティング

・国内外での商品PRイベント会場借上

・ブランディングの専門家から新商品開発に向けた指導、助言

・(買物弱者対策事業において)移動販売、出張販売に必要な車両の購入

・店舗改装(小売店の陳列レイアウト改良、飲食店の店舗改修を含む。)

※「不動産の購入・取得」に該当するものは不可。

などが挙げられます。

(2)業務効率化(生産性向上)の取組の事例

業務効率化に向けた取り組みは、「サービス提供等プロセスの改善」と「IT利活用」のふたつに分けられます。

②【「サービス提供等プロセスの改善」の取組事例イメージ】としては、

・業務改善の専門家からの指導、助言による長時間労働の削減

・従業員の作業導線の確保や整理スペースの導入のための店舗改装

②【「IT利活用」の取組事例イメージ】としては

・新たに倉庫管理システムのソフトウェアを購入し、配送業務を効率化する

・新たに労務管理システムのソフトウェアを購入し、人事・給与管理業務を効率化する

・新たにPOSレジソフトウェアを購入し、売上管理業務を効率化する

・新たに経理・会計ソフトウェアを購入し、決算業務を効率化する

などが挙げられます。

補助の対象となる経費

ではどのような経費が、補助の対象となるのでしょうか。補助の対象となるためには、以下の3つの条件をすべて満たす必要があります。

- 使用目的が本事業の遂行に必要なものと明確に特定できる経費

- 交付決定日以降に発生し対象期間中に支払が完了した経費

- 証拠資料等によって支払金額が確認できる経費

そして経費の支払いについては、「振込による支払」が原則となっています。旅費交通費や現金決済のみの取引を除き、10万円超の支払いについては、「現金による支払」は認められません。またあまりないかもしれませんが、「小切手や手形による支払」についても認められていません。「クレジットカードによる支払」は補助対象期間中に口座引落が確認できる場合のみ認められています。また決済には「仮想通貨・クーポン・ポイント・金券・商品券等の利用」は認められませんので、注意しておきましょう。

補助の対象となる経費

補助対象となる経費は以下の14の経費であり、これ以外の経費は補助対象外となります。

①機械装置等費

事業の遂行に必要な機械装置等の購入に要する経費

②広報費

パンフレット・ポスター・チラシ等を作成するため、および広報媒体等を活用するために支払われる経費

③展示会等出展費

新商品等を展示会等に出展または商談会に参加するために要する経費

④旅費

事業の遂行に必要な情報収集(単なる視察・セミナー研修等参加は除く)や各種調査を行うため、および販路開拓(展示会等の会場との往復を含む。)等のための旅費

⑤開発費

新商品の試作品や包装パッケージの試作開発にともなう原材料、設計、デザイン、製造、改良、加工するために支払われる経費

⑥資料購入費

事業遂行に必要不可欠な図書等を購入するために支払われる経費

⑦雑役務費

事業遂行に必要な業務・事務を補助するために補助事業期間中に臨時的に雇い入れた者のアルバイト代、派遣労働者の派遣料、交通費として支払われる経費

⑧借料

事業遂行に直接必要な機器・設備等のリース料・レンタル料として支払われる経費

⑨専門家謝金

事業の遂行に必要な指導・助言を受けるために依頼した専門家等に謝礼として支払われる経費

⑩専門家旅費

事業の遂行に必要な指導・助言等を依頼した専門家等に支払われる旅費

⑪車両購入費

買物弱者対策に取り組む事業で、買物弱者の居住する地区で移動販売、宅配事業等をするための手段として必要不可欠な車両の購入に必要な経費

⑫設備処分費

販路開拓の取組を行うための作業スペースを拡大する等の目的で、当該事業者自身が所有する死蔵の設備機器等を廃棄・処分する、または借りていた設備機器等を返却する際に修理・原状回復するのに必要な経費

⑬委託費

上記①から⑫に該当しない経費であって、事業遂行に必要な業務の一部を第三者に委託(委任)するために支払われる経費(市場調査等についてコンサルタント会社等を活用する等、自ら実行することが困難な業務に限る。)

⑭外注費

上記①から⑬に該当しない経費であって、事業遂行に必要な業務の一部を第三者に外注(請負)するために支払われる経費(店舗の改装等、自ら実行することが困難な業務に限る。)

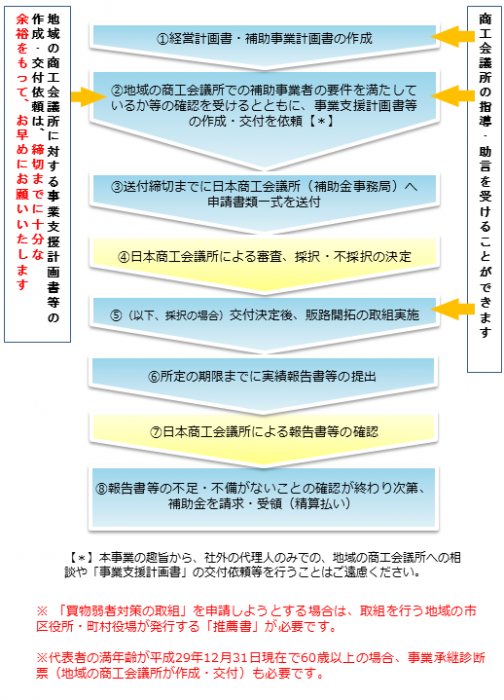

申請から補助金受領までの基本的な手続きの流れ

画像は日本商工会議所平成29年度補正予算 小規模事業者持続化補助金サイトより引用

手続きの期限等

| 1・申し込み受付開始 | 平成30年3月9日(金) |

| 2・日本商工会議所(補助金事務局)への申請書類一式の送付締切(上記③) | 平成30年5月18日(金) 【最終日当日消印有効】 |

| 3・採択結果公表 | 平成30年7月中(予定) |

| 4・補助事業実施期間 | 「交付決定通知書」記載の交付決定日後から平成30年12月31日(月)まで |

補助事業終了後の実績報告書等の提出

補助金の採択・交付決定を受け補助事業を実施した終了後は、補助事業で取り組んだ内容を報告する実績報告書および支出内容のわかる関係書類等を、定められた期日までに補助金事務局に提出しなければなりません。補助金を受け取ったら終わりというわけではなく、報告義務がもちろんありますので、きちんと実施記録を取るようにしておきましょう。

まとめ

いかがでしたか?

香川県内で小規模事業者持続化補助金の申請をご検討の方はお気軽にお問合せください。