前回の記事でお伝えした通り、ビットコイン等の仮想通貨による利益は平成29年9月より雑所得として取り扱われることとなり、確定申告が必要です。今回は確定申告に当たっての計算方法や注意点を2回に分けてお伝えしていきたいと思います。

国税庁による「FAQ」の公開

平成29年12月1日、国税庁はビットコイン等の仮想通貨による運用益などを確定申告する際の計算方法や注意点をHPで公開しています。(国税庁HPより個人課税課情報 第4号 仮想通貨に関する所得の計算方法等について(情報))

まず冒頭に

ビットコインをはじめとする仮想通貨を売却又は使用することにより生じる利益については、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分され、所得税の確定申告が必要となります。この情報(FAQ)は、確定申告の対象となる仮想通貨の損益やその具体的な計算方法等 について、取りまとめたものです。

(注1)この情報は、平成29年12月1日現在の法令・通達等に基づいて作成しています。この情報で使用している事例(取引金額や取引相場を含む)は、架空のものですが、事例に応じた適正な価額による一般的な取引を前提に記載しています。

(注2)例えば、年末調整済みの給与所得を有する方で、仮想通貨の売却又は使用による所得が20万円以下の方については、その他に所得がない場合、確定申告は不要です。 確定申告が必要となる場合については、 http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2016/a/01/1_06.htm をご覧ください。

いう前提文が記載されていますが、当記事では同じ条件の基での計算方法や注意点の解説しております。

さてFAQには以下の9つの項目について計算方法を示しています。

- 仮想通貨の売却

- 仮想通貨での商品の購入

- 仮想通貨と仮想通貨の交換

- 仮想通貨の取得価額

- 仮想通貨の分裂(分岐)

- 仮想通貨に関する所得の所得区分

- 損失の取扱い

- 仮想通貨の証拠金取引

- 仮想通貨のマイニング等

では前半では❶から❹までのビットコイン等の取得価額についての計算方法をひとつずつ確認していきましょう。

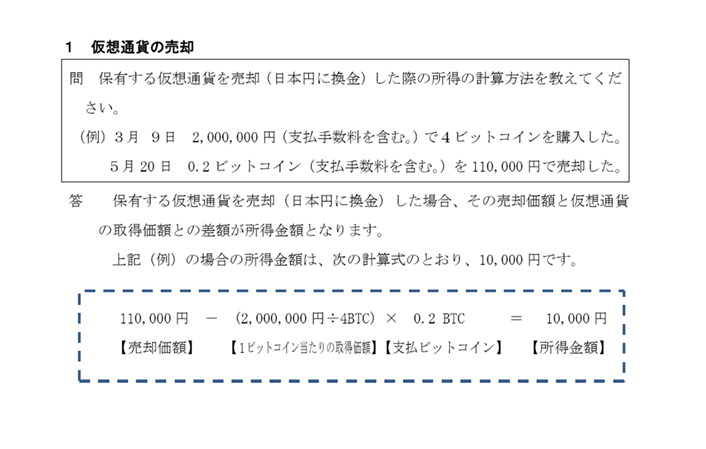

❶ 仮想通貨の売却

まずは単純な仮想通貨の売買についての所得(利益)の計算方法です。

まずは単純な仮想通貨の売買についての所得(利益)の計算方法です。

ここでは2,000,000円で購入した4ビットコインのうち、0.2ビットコインを110,000円で売却した例が挙げられています。利益を算出する際には、まず売却した0.2ビットコインについて購入時点での取得価額を求めます。

2,000,000円÷4BTC=500,000円(1ビットコイン当たりの取得価額)

500,000円×0.2BTC=100,000円(0.2ビットコインにかかった取得価額)

この計算により、0.2ビットコインを100,000円で購入したことがわかります。そして売却した金額が110,000円ですので

110,000円-100,000円=10,000円(利益=所得金額)

となります。

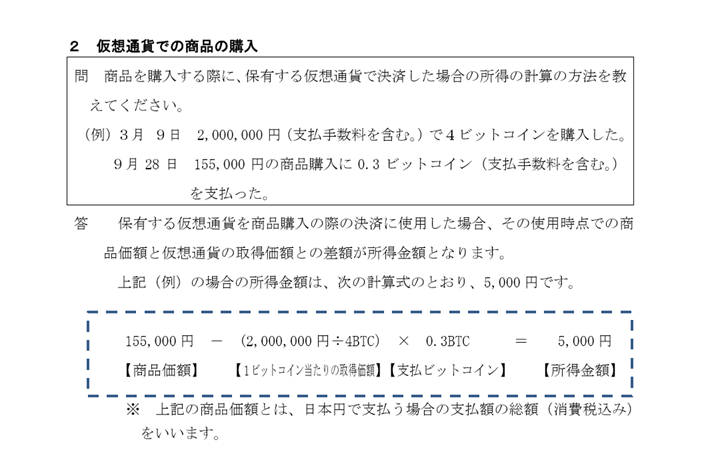

❷ 仮想通貨での商品の購入

では次にビットコインを使って商品を購入した場合についての計算です。❶と同じ2,000,000円で購入した4ビットコインのうち0.3ビットコインを商品の購入に使用した事例です。商品の購入に必要な価額と使用した0.3ビットコインの取得時点での価額との差が利益という考え方になります。

では次にビットコインを使って商品を購入した場合についての計算です。❶と同じ2,000,000円で購入した4ビットコインのうち0.3ビットコインを商品の購入に使用した事例です。商品の購入に必要な価額と使用した0.3ビットコインの取得時点での価額との差が利益という考え方になります。

まず❶と同じように購入時点での0.3ビットコインについての取得価額を計算します。

2,000,000円÷4BTC=500,000円(1ビットコイン当たりの取得価額)

500,000円×0.3BTC=150,000円(0.3ビットコインにかかった取得価額)

商品価額155,000円との差を求めます。

155,000円-150,000円=50,000円(利益=所得金額)

つまり、本来155,000円かかる商品が150,000円で購入できたので、50,000円は利益として残っていますよね、という考え方です。

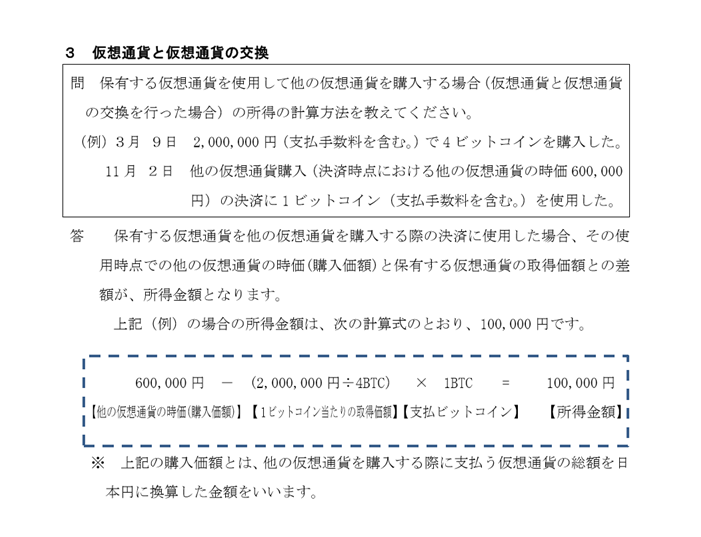

❸ 仮想通貨と仮想通貨の交換

今度は仮想通貨同士の交換の事例です。仮想通貨同士の交換とは言っても、商品の購入とよく似た考え方です。❶と同じ2,000,000円で購入した4ビットコインのうち、1ビットコインを他の仮想通貨を6,000,000円で購入した事例です。❶、❷と同様にまずは他の仮想通貨購入に使用した1ビットコインの取得価額を計算し、購入価格との差額を求めていきます。

今度は仮想通貨同士の交換の事例です。仮想通貨同士の交換とは言っても、商品の購入とよく似た考え方です。❶と同じ2,000,000円で購入した4ビットコインのうち、1ビットコインを他の仮想通貨を6,000,000円で購入した事例です。❶、❷と同様にまずは他の仮想通貨購入に使用した1ビットコインの取得価額を計算し、購入価格との差額を求めていきます。

2,000,000円÷4BTC=500,000円(1ビットコイン当たりの取得価額)

他の仮想通貨の購入価額(時価額)が600,000円ですので

600,000円ー500,000円=100,000円(利益=所得金額)

となります。

❶から❸では、ビットコインを1回購入した場合の取引についての単純な計算方法でした。比較的わかりやすかったのではないでしょうか。ただ実際にはビットコインを1度だけ購入するのではなく、複数回に渡って購入や売却を行うケースも多いと思います。その場合、ビットコインの取得価額をどのように計算すればよいのでしょうか。❹ではビットコインを複数回購入したの場合についての取得価額の計算について解説していきます。

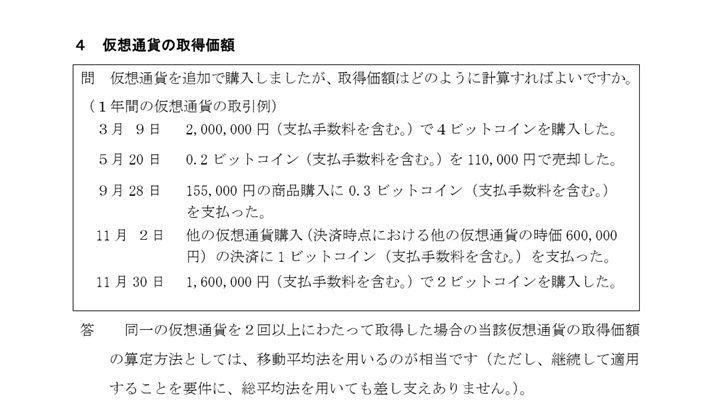

❹ 仮想通貨の取得価額

❹のケースでは同一の仮想通貨を複数回に渡り取得した場合の、取得価額の算定方法をご説明していきます。算出方法には移動平均法と総平均法の二通りのいずれかを採用します。(総平均法を採用する場合には継続適用を要件とします。)

❹のケースでは同一の仮想通貨を複数回に渡り取得した場合の、取得価額の算定方法をご説明していきます。算出方法には移動平均法と総平均法の二通りのいずれかを採用します。(総平均法を採用する場合には継続適用を要件とします。)

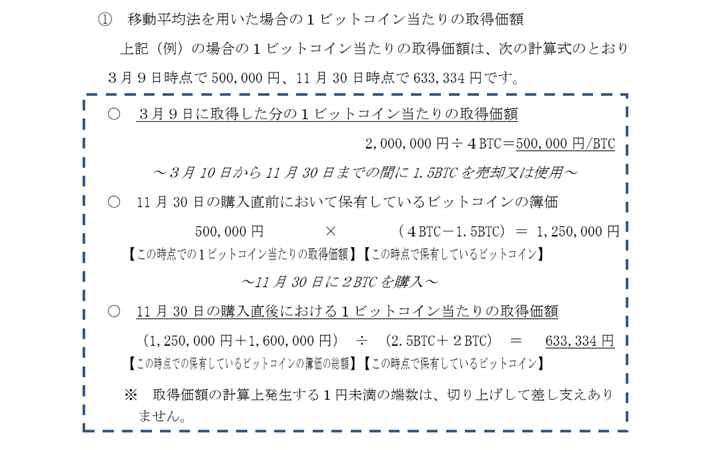

ここでは移動平均法を採用した場合について説明されています。移動平均法は取引の都度、価額を計算しなおしていくやり方で、ビットコインを購入するごとに、取得価額が変動します。事例を解説していきましょう。

まず、3月9日に2,000,000円で購入した4ビットコインについて、1ビットコイン当たりの取得価額は❶から❸の事例と同じく

2,000,000円÷4BTC=500,000円(1ビットコイン当たりの取得価額)

で求められます。

そして11月30日に追加でビットコインを購入する直前までに使用したビットコインは

0.2BTC+0.3BTC+1BTC=1.5BTC

つまり

4BTC-1.5BTC=2.5BTC

が手元に残っているビットコインですね。ここに1ビットコインあたりの取得価額500,000円をかけた

2.5BTC×500,000円=1,250,000円

が追加購入直前のビットコインの簿価となります。ここに11月30日に1,600,000円で2ビットコインを追加購入しましたので、

1,250,000円+1,600,000円=2,850,000円(保有しているビットコインの簿価の総額)

となります。したがって1ビットコイン当たりの取得価額は

2.5BTC+2BTC=4.5BTC(保有しているビットコインの合計)

2,850,000円÷4.5BTC=633,334円(移動平均法による1ビットコイン当たりの取得価額)

(※1円未満切り上げ)

となります。移動平均法がより現実に即した計算方法となっていて、1年間の中で取得価額が変動していくのが特徴です。

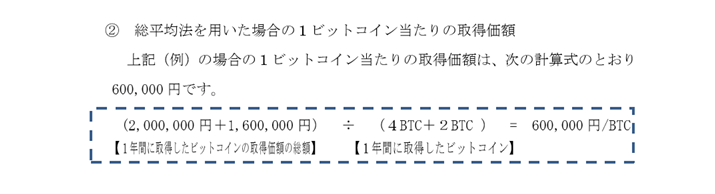

次に総平均法を用いて計算してみましょう。

総平均法による計算は都度価額を計算し直す移動平均法と違い、1年間に購入したビットコインの取得価額の総額を1年間に取得したビットコインの合計で割ることにより1ビットコイン当たりの取得価額を計算する方法で、計算方法は単純です。

総平均法による計算は都度価額を計算し直す移動平均法と違い、1年間に購入したビットコインの取得価額の総額を1年間に取得したビットコインの合計で割ることにより1ビットコイン当たりの取得価額を計算する方法で、計算方法は単純です。

2,000,000円+1,600,000円=3,600,000円(1年間に取得したビットコインの取得価額の総額)

4BTC+2BTC=6BTC(1年間に取得したビットコインの合計)

3,600,000円÷6BTC=600,000円(総平均法による1ビットコイン当たりの取得価額)

となります。

同じ事例でも移動平均法を用いるか、総平均法を用いるかで取得価額に違いがあり、どちらを採用するかにより利益(所得金額)にも差が生じます。どちらが有利かは、実際の取引に応じて計算して確かめることが一番ですが、総平均法は一度採用すると、継続適用することが採用の条件となっていますので、注意しておきましょう。

まとめ

いかがでしたか?前半ではビットコイン等の取引ごとの利益の計算や取得価額の計算について解説してきましたが、後半ではビットコイン等の取引についての注意点について解説していきたいと思います。

当記事が素敵なヒントになれば幸いです。