従業員を雇ったら毎月支払わなければいけない給与ですが、給与の支払日にただその満額をそのまま払えばいいというわけではありません。会社は従業員ひとりひとりの所得税や社会保険料を算定し、納付を行わなくてはいけません。今回は従業員の給与計算にまつわる所得税の源泉徴収の方法を解説していきたいと思います。

所得税の源泉徴収とは

そもそも所得税の源泉徴収とは、給与や賞与を従業員に支払う際に従業員から預かった所得税を会社が本人に代わりに納付する制度です。源泉徴収は会社や個人事業主の義務であり、任意で行うものではありませんので注意が必要です。

また従業員により所得税の計算の基となる扶養家族等の状況も違いますので、状況を把握し正しく納付するために、入社の際や毎年年末には当年分または翌年分の「給与所得者の扶養控除等(異動)申告書」を記入してもらわなければいけません。

所得税はどうやって納付すればいいの?

従業員の給与から預かった所得税は、税務署から送られてくる納付書に記入し、給与を支払った月の翌月の10日までに金融機関の窓口等で納付を行います。従業員が10人未満の場合は特例により、半年に一度の納付にすることも可能です。(その場合、事前に税務署へ「源泉所得税の納期の特例の承認に関する申請書」の提出が必要です。参考:国税庁「No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例」)ただし、半年に一度納めるべき所得税と給与額等を集計する必要があることと、納めるべき税額が毎月納付より大きくなりますので、個人的には毎月納付をおすすめします。

納付書で納付するべき所得税は、従業員への給与の源泉所得税のほかに、賞与や退職金、日雇労働者への賃金、士業等への報酬、役員賞与等があります。漏れのないように気を付けましょう。(→源泉納付書_書き方 のリンク貼る)

所得税はどのように計算すればいいの?

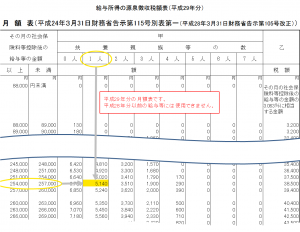

所得税の計算は、国税庁の「給与所得の源泉徴収税額表」の「月額表」を用いて行うと簡単に算出できます。

一番左の「その月の社会保険料控除後の給与等の金額」に

給与額(残業代、諸費用含む)-(健康保険料+厚生年金保険料+雇用保険料)

が該当する箇所を探します。「給与所得者の扶養控除等(異動)申請書」を会社に提出している人は「甲」に該当しますので申請書の扶養家族の人数を確認して、クロスした部分が毎月の源泉所得税の控除額となります。

例 東京都在住40歳男性 扶養家族1人

給与 300,000円(諸手当含む)健康保険料 14,865円 厚生年金保険料27,450円 雇用保険料 900円 とすると、その月の社会保険料控除後の給与等の金額は256,785円となります。

表で確認すると以下のように、毎月控除する源泉所得税は5,140円であることがわかりますね。残業代等の増減で、毎月の給与が変動するような場合は毎月表を用いて確認が必要です。

(国税庁HP 平成29年分源泉徴収税額表より一部を抜粋)

12月には年末調整を

12月になったら年末調整を行いましょう。

年末調整とは、その年の1月1日から12月31日までの所得を確定させ、所得税額を算出し毎月徴収を行った所得税の過不足を調整する作業のこと。また従業員から翌年分の「給与所得者の扶養控除等(異動)申告書」を回収し、翌年1月から徴収する源泉所得税の算出のための準備も併せて行います。

年末調整を行うためには、生命保険料控除証明書や住宅借入金等特別控除証明書、またマイナンバー等従業員にあらかじめ通知し、提出してもらわなければならない書類もありますので、早めに手順を確認しておきましょう。(→年末調整リンク貼る)

まとめ

いかがでしたか?

一度やり方さえ覚えてしまえば簡単だなと思った方も多いのではないでしょうか。

毎月の源泉徴収を正しく行っていれば、年末調整の際に従業員から所得税を追徴しなくてはいけないような事態も避けられると思います。

当記事が給与計算の際のヒントになれば幸いです。